Implementando una regresión lineal múltiple con MATLAB

Insumos:

- Utilizaremos la versión de MATLAB R2016a (se puede implementar en versiones del 2016 en adelante).

- El set de datos se llama “Advertising” ,lo puedes descargar desde Kaggle en formato csv:

Manos a la obra:

Cargaremos los datos desde el directorio donde guardamos el dataset:

>>data=readtable('C:\Users\MiguelAngel01\Documents\MATLAB\Advertising.csv');

Veamos los encabezados que conforman las columnas del dataset:

>>data(1,:)ans =Var1 TV Radio Newspaper Sales ____ _____ _____ _________ _____'1' 230.1 37.8 69.2 22.1

El dataset está conformado por información de cantidades (en euros, dólares quizás, no tenemos más información sobre el tipo de moneda utilizada) invertidas en medios de comunicación como “TV”, “Radio” y “Newspaper” y las ventas que trajo consigo.

Eliminaremos la columna “Var1” puesto que contiene información que no es útil para nuestro modelo.

>> data(:,1)=[]; >> data(1,:)ans = TV Radio Newspaper Sales _____ _____ _________ _____230.1 37.8 69.2 22.1

Ahora nuestro set de datos está conformado por 200 filas y 4 columnas:

>> size(data)ans =200 4

Veamos el comportamiento de la variable de respuesta (Sales) respecto a cada una de las variables predictoras (TV, Radio y Newspaper). Para ello utilizaremos gráficos de dispersión.

Para poder graficar los datos en Matlab necesitamos cambiarlos de una tabla a una matriz.

>> data_matrix=data{:,:}

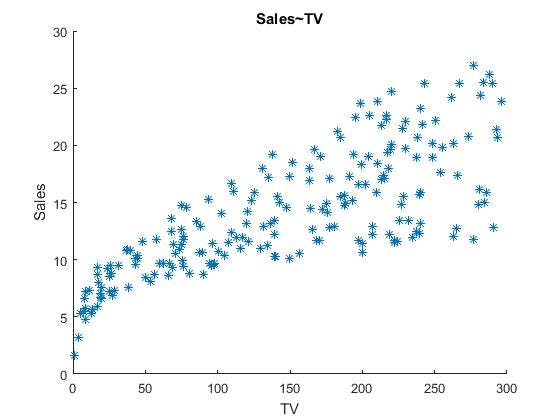

Graficando “Sales ~ TV”

>> scatter(data_matrix(:,1),data_matrix(:,4),'*')

>> title('Sales~TV')

>> xlabel('TV')

>> ylabel('Sales')

Graficando “Sales ~ Radio”

>> scatter(data_matrix(:,2),data_matrix(:,4),'*')

>> title('Sales~Radio')

>> xlabel('Radio')

>> ylabel('Sales')

Graficando “Sales ~ Newspaper”

>> scatter(data_matrix(:,3),data_matrix(:,4),'*')

>> title('Sales~Newspaper')

>> xlabel('Newspaper')

>> ylabel('Sales')

Crearemos algunos modelos con diferentes combinaciones entre las variables predictoras y la variable de respuesta.

Modelo 1: Sales ~ TV + Radio+Newspaper

>> modelspec1 = 'Sales ~ TV + Radio+Newspaper'; >> md1 = fitlm(data,modelspec1)md1 =Linear regression model: Sales ~ 1 + TV + Radio + NewspaperEstimated Coefficients: Estimate SE tStat pValue __________ _________ ________ __________ (Intercept) 2.9389 0.31191 9.4223 1.2673e-17 TV 0.045765 0.0013949 32.809 1.51e-81 Radio 0.18853 0.0086112 21.893 1.5053e-54 Newspaper -0.0010375 0.005871 -0.17671 0.85992Number of observations: 200, Error degrees of freedom: 196 Root Mean Squared Error: 1.69 R-squared: 0.897, Adjusted R-Squared 0.896 F-statistic vs. constant model: 570, p-value = 1.58e-96

Modelo 2: Sales ~ TV + Radio

>> modelspec2 = 'Sales ~ TV + Radio'; >> md2 = fitlm(data,modelspec2)md2 =Linear regression model: Sales ~ 1 + TV + RadioEstimated Coefficients: Estimate SE tStat pValue ________ _________ ______ __________ (Intercept) 2.9211 0.29449 9.9192 4.5656e-19 TV 0.045755 0.0013904 32.909 5.437e-82 Radio 0.18799 0.00804 23.382 9.777e-59Number of observations: 200, Error degrees of freedom: 197 Root Mean Squared Error: 1.68 R-squared: 0.897, Adjusted R-Squared 0.896 F-statistic vs. constant model: 860, p-value = 4.83e-98

Modelo 3: Sales ~ TV + Newspaper

>> modelspec3 = 'Sales ~ TV + Newspaper'; >> md3 = fitlm(data,modelspec3)md3 =Linear regression model: Sales ~ 1 + TV + NewspaperEstimated Coefficients: Estimate SE tStat pValue ________ _________ ______ __________ (Intercept) 5.7749 0.52534 10.993 3.1459e-22 TV 0.046901 0.0025809 18.173 5.5076e-44 Newspaper 0.044219 0.010174 4.3463 2.2171e-05Number of observations: 200, Error degrees of freedom: 197 Root Mean Squared Error: 3.12 R-squared: 0.646, Adjusted R-Squared 0.642 F-statistic vs. constant model: 180, p-value = 3.95e-45

Modelo 4: Sales ~ TV

>> modelspec4 = 'Sales ~ TV'; >> md4 = fitlm(data,modelspec4)md4 =Linear regression model: Sales ~ 1 + TVEstimated Coefficients: Estimate SE tStat pValue ________ _________ ______ __________ (Intercept) 7.0326 0.45784 15.36 1.4063e-35 TV 0.047537 0.0026906 17.668 1.4674e-42Number of observations: 200, Error degrees of freedom: 198 Root Mean Squared Error: 3.26 R-squared: 0.612, Adjusted R-Squared 0.61 F-statistic vs. constant model: 312, p-value = 1.47e-42

Resumen de los modelos creados

Escogiendo el modelo adecuado

Tomaremos el modelo con el p-valor y el RMSE menor. Así como el valor mayor para el estadístico f, lo cual indica que las variables predictoras involucradas son las que más aportan al modelo. Por lo tanto escogeremos el modelo 2 :Sales ~ TV + Radio.

>> md2.Formulaans =Sales ~ 1 + TV + Radio

Veamos cuáles son los coeficientes que acompañan al modelo:

>> coefvals = md2.Coefficients(:,1); >> coefvals = table2array(coefvals)coefvals = 2.9211 0.0458 0.1880

De manera que nuestro modelo integrado sería el siguiente:

Sales=2.9211+0.0458*TV+0.1880*Radio

Comentarios

Publicar un comentario